您的浏览器版本过低,可能导致网站不能正常访问。

为获得最佳浏览体验,建议您升级或选用其他浏览器,我们列出了

一些最受欢迎的浏览器供您升级

近年来,为进一步促进新能源产业健全发展,加快国家新能源相关产业布局,全国各地新能源汽车扶持政策陆续出台,伴随着新能源汽车扶持政策的加持,新能源充电桩配套发展需求提上日程。

充电桩市场规模我国新能源充电桩行业市场规模自2017年起高速增长,根据中国电动汽车充电基础设施促进联盟数据,2017年我国充电桩市场规模为72亿元,到2021年达到418.7亿元,复合年均增长率高达42.2%。

截至2022年10月,中国公共充电桩168.0万台,直流充电桩71.0万台,交流充电桩97.0万台。从整个建设方向来看,2022年10个月内,中国的公共充电设施新增了24万台直流桩,97万台交流桩。

中国充电设施情况概览

充电桩的现有市场规模,现阶段还是远远低于新能源电动汽车的数量。中国新能源汽车的保有量快速提升到约1200万,充电设施总量为470.8万,车桩比目前约为2.5:1,从历史维度来看,这个数字确实是在改善。

目前我国的充电设施出现了和消费者购买的共振,也就是地方政府和运营商都往车多的地方去布局。因此把新能源汽车渗透率和充电桩的保有率放在一起,基本是重合的。

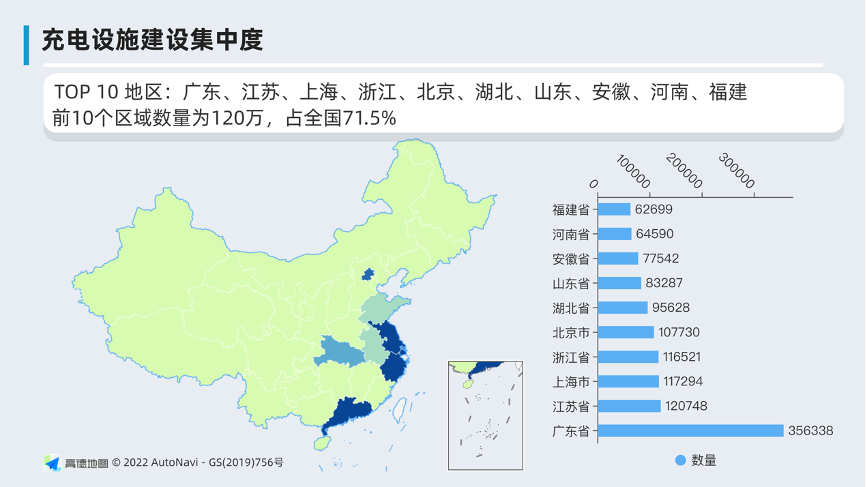

目前国内充电设施集中度10地区为:广东、江苏、上海、浙江、北京、湖北、山东、安徽、河南、福建,这些区域共建设了120万的公共充电桩,占全国的71.5%。

充电设施集中度

从运营企业分布来看,头部运营商集中度较高。我国新能源汽车充电桩行业主要运营企业包括:特来电、星星充电、云快充、国家电网、小桔充电、蔚景云、深圳车电网 、南方电网等。

其一、以快充为主、慢充为辅的高速公路和城乡公共充电网络加速形成;

其二、大功率充电技术研发加快,400kW以上大功率充电设施逐步应用;

其三、区域车网互动商用试点落地,探索更多商业运营模式;

其四、公共充电服务行业由“粗放化布局”向“精细化运营”转型;

其五、充电场站运营向一站式服务转型,探索新型商业生态。

虽然国内充电桩目前迎来了新一轮爆发式增长,但规整完善的充电桩各项执行标准,还需要待进一步完善和确立。同时,当前充电桩行业存在汽车充电故障多发,充电桩运营企业盈利模式单一,充电桩利用率低等问题。

蔚景云作为行业的开放平台技术服务商,为规范提高充电桩的使用效率和运行提供运力运维支持。只有构建清洁、智能车辆充电全生命周期智慧补能服务生态,才能更好地服务国内数以千万的新能源汽车用户。